「信長の相続」を現在の法律に当てはめてみた!相続人はだれ?相続税はいくら?

歴史上の偉人の中でも知名度・人気ともに高い戦国武将、織田信長は1582年6月2日本能寺の変で非業の死を遂げました。

そんな信長の相続について相続財産はいくら?相続人はだれ?といった疑問を現代の法律に当てはめ、相続の仕組みと共に解説していきます。

相続についても学ぶでござりまするヨ!

あの信長さまだから

きっとスゴイでござる!

信長の相続財産は?

まずは信長の相続財産を調査します。

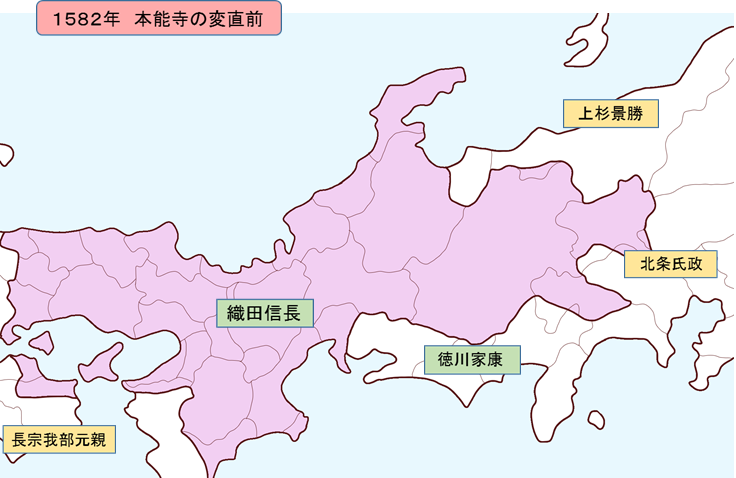

信長の本能寺の変直前の石高は織田家全体で約780万石といわれ、これは当時日本全体の石高の約4割に相当します。

今回はその中で織田信長の直轄領だったといわれる近江中部、山城や摂津など合わせて計123万石を信長の相続財産にしたいと思います。

このお米150キロを現在の貨幣価値に換算します。

スーパーでコシヒカリ30㎏が約1万円で販売していたのでこれを基準にして

よって信長の相続財産は615億円となります。

信長の相続人は誰?

次に、信長の相続人を特定します。

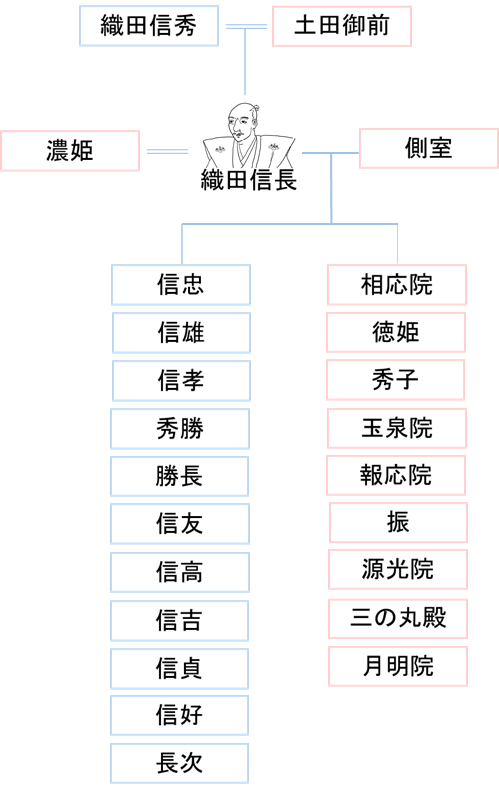

信長には正室以外にたくさんの側室がいて、その数だけ子供もたくさんいました。

しかしその中には本当に信長の子どもかどうか定かではない者もいて、特に娘については詳細が不明な者が多いそうです。

子どもについては諸説ありますが今回は以下の者を信長の子どもと推定します。

さて今回この中で法定相続人となるのは誰なのでしょうか?

法定相続人となるのは正室(配偶者)の濃姫と20人の子供たちです。

残念ながら側室(妾)は相続人となることができません。

この場合には信長の父親と母親も相続人にはなりません。

濃姫は斎藤道山の娘でござるね!

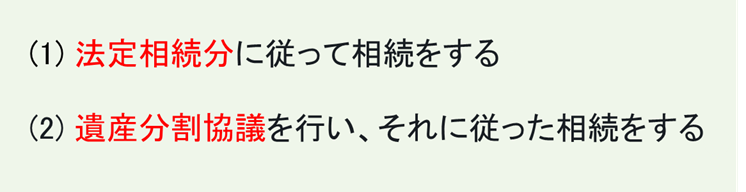

遺産の相続方法

相続人は特定できたので、次は遺産の相続方法についてです。

遺産の相続方法は遺言書があるかないかによって決まります。

遺言書がある場合

遺言書がない場合

信長自身にとって予期せぬ本能寺での死・・・。

遺言を残す暇もなく、またさまざまな野望を抱いていたであろう信長にとって遺言書とは無縁だったでしょう。

よって今回は法定相続分に従って相続をしたいと思います。

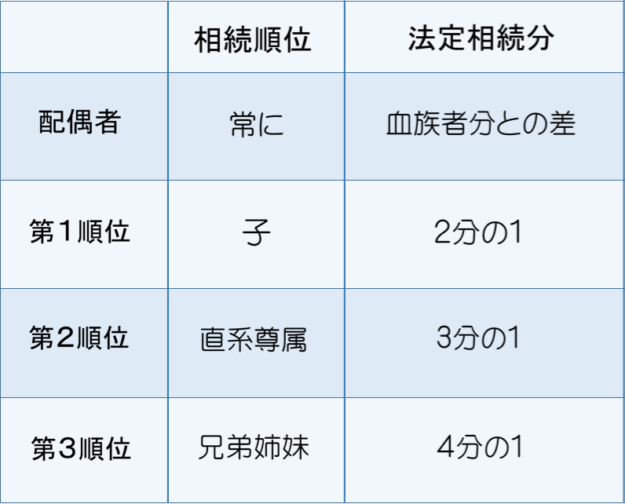

相続人の法定相続分とは

相続人がどのくらいの割合で財産を相続するかは民法で定めてあります。

今回の場合は相続人が配偶者と子なので、相続分は配偶者が2分の1、子が2分の1となります。

子は全員で20人いるので、この2分の1を20人で分けます。

すると子一人当たりの相続分は40分の1となります。

この法定相続分をもとに各自の相続分を計算します。

濃姫の相続分は

子ども1人あたりの相続分は

これにより各自の相続分を求めることができました。

この相続分から相続税を差し引いた額が相続人が実際に受け取ることのできる相続財産となります。

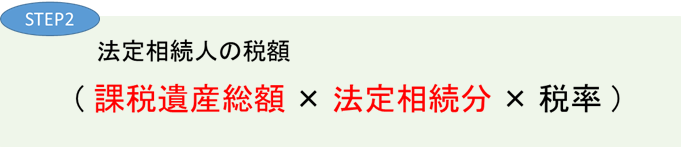

相続税はいくらになる?

これから相続税を計算していきます。

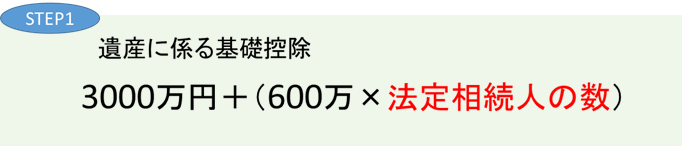

まず相続税の課税対象となる金額を求めます。

信長の遺産の総額は615億円なので、そこから遺産に係る基礎控除額を差し引いていきます。

遺産に係る基礎控除とは?

相続税は遺産のすべてに課税されるのではなく、定められた額を超えた場合その金額に課税されます。その定められた額=遺産に係る基礎控除額となり、以下の計算式で求めます。

これを今回の相続に当てはめます。

この基礎控除額1億5600万円を615億から差し引いた

613億4400万円が課税される遺産の総額となります。

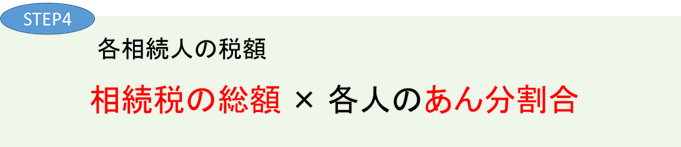

次にそれぞれの相続人にかかる税額を求めます。

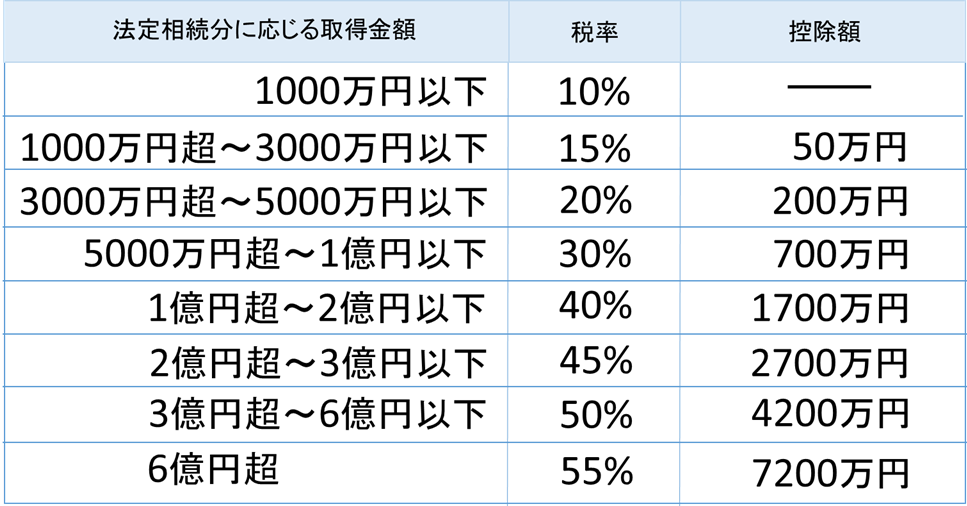

相続税は、法定相続人が法相続分どおりに取得した場合の財産額に応じて税率が定められています。そのため課税遺産総額を法定相続人が法定相続分どおりに取得したと仮定して各相続人の税額を求めます。

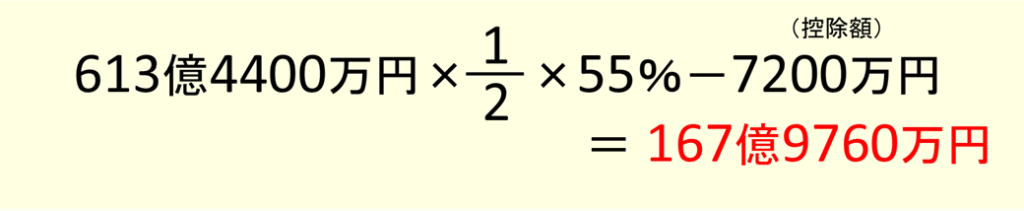

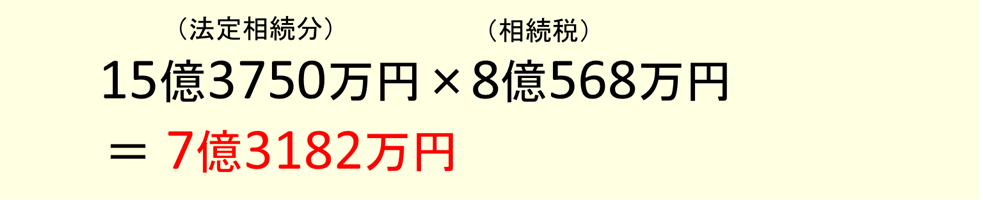

濃姫の税額は

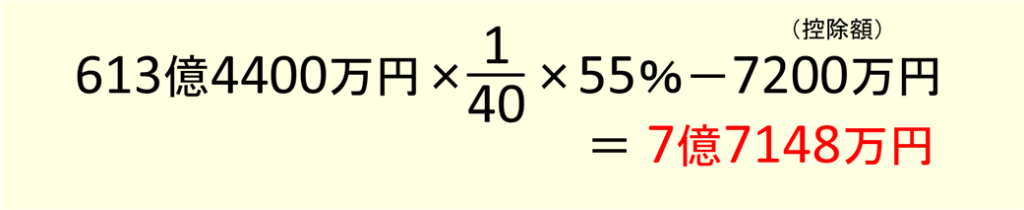

子1人当たりの税額は

子の税額の総額は154億2960万円。

全員の税額を足すと322億2720万円となります。

これが相続人全員で負担する税金の金額です。

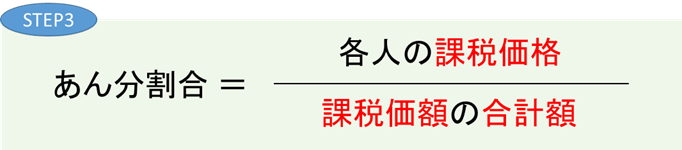

実際に各相続人が負担する税額は取得した財産の割合(あん分割合)によって決まります。

あん分割合とは?

各相続人が、算出された相続税の総額をどのくらいの割合で負担するのかを示すもので、各相続人の課税価格を課税価格の合計額で割ることによって求めることができます。

今回は濃姫が0.5となり、子ども1人あたりが0.025となります。

このあん分割合をもとに濃姫と子どもたちが支払う相続税を計算できます。

濃姫が支払う税額は

子ども1人当たりが支払う税額は

これにより各自が支払う相続税を計算することができました。

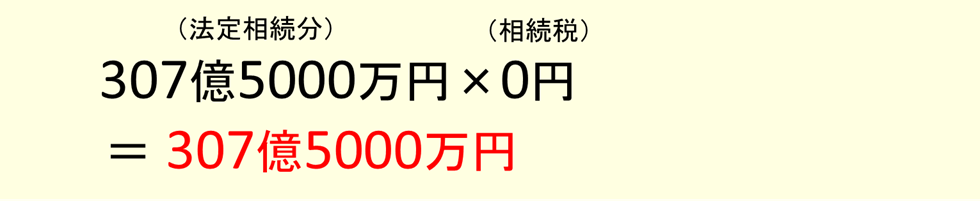

ここで配偶者である濃姫には配偶者控除が適用されます。

配偶者控除とは?

配偶者は被相続人(亡くなった方)と共に財産を形成したと考えられ、また被相続人が死亡した後は、その遺産で生計を立てていくことが予想されます。そのため配偶者の相続税額は大幅に税額控除されます。配偶者の取得した財産が法定相続分以下なら支払う税額は0円となり、法定相続分を超えて取得しても1億6千万円までは支払う税額は0円となります。

控除には、このほかにも未成年者控除、障害者控除、相次相続控除、外国税額控除などがありますが今回は考慮しませんでした。

今回、濃姫の取得する財産は法定相続分なので支払う税額は0円となります。

この結果により相続分から相続税を差し引いた金額、つまり相続人が実際に受け取ることのできる相続財産がわかります。

濃姫の受け取る相続財産は

子1人あたりが受け取る相続財産は

以上のように各自が受け取ることのできる相続財産を求めることができました。

まとめ

いかがだったでしょうか?

今回は、信長の相続をもとに相続及び相続税の仕組みを解説してみました。

家族が多いと大変でござる~

信長の財産はスゴイでござりますね~