貯金を続けるコツ第1弾|用途に分けた貯金|あかずの口座の作成

お金を貯めること。

簡単なようで難しいものです。

私自身、飽きやすい性格なのでなかなか長続きせず、

お金を貯めることを継続するために色々と工夫をしました。

家計簿を使う、外食を減らすなど環境面を整えることも大切ですが、何より力を入れたのは心理面から働きかけて自分自身の行動をコントロールすることです。

貯金することが生活の中で当たり前だと自分自身に思わせ習慣化させること。

貯めるという行為をゲーム感覚で楽しめるよう自分自身に仕向けること。

このような意識付けをすることにより、今に至るまで貯金を続けることでき、資産運用にも少しはゆとりを持って取り組めるようになりました。

短期間でも貯金するための考え方や習慣は身に付けることができます。

そこで今回は、経験を基に貯金を続けるための取り組み方やコツについて第1弾「用途に分けた貯金」、第2弾「自己コントロールのコツ」、第3弾「お金が貯まる2分の1ルール」と3記事に渡って紹介します。

ついつい続けてしまいたくなるよう

自分自身をコントロールしよう!

↓第2弾はコチラ!↓

自己コントロールのコツ

まず第1弾は「用途に分けた貯金」についてです。

目的別に分離してお金を貯めることは、貯金を続ける上で最初に取りかかるべき重要なことです。

用途に分けて貯金をする

お金を貯めることを継続する上で大切なのは

どのような目的で貯めるのかを、明確にすることです。

そしてその目的別の貯金は、それぞれ物理的に分離します。

各口座別、口座と手持ちなどに分けて所有します。

使用目的が明確になると、貯めるという意識付けがスムーズに進みやすくなります。

では具体的にどのように分ければお金は貯まりやすいのか。

実践してきたノウハウを踏まえて紹介します。

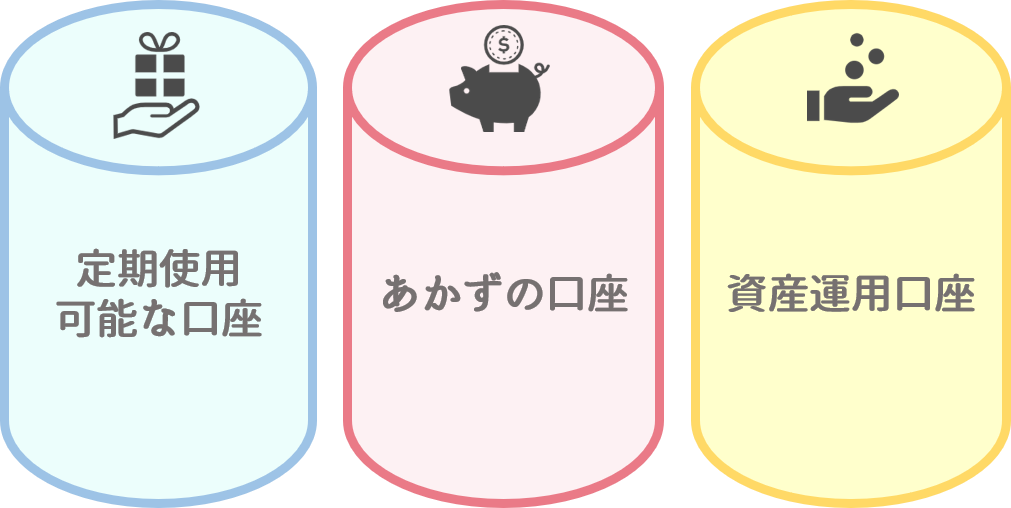

私は口座を以下のように分け貯金を管理をしています。

①貯蓄専用=あかずの口座

⇒目標金額を目指して貯金をする口座。

入金した後はなかったものとして扱う、出金するのは目標額に達した場合のみ

②定期的に使用可能な口座

⇒旅行費・インテリア費・娯楽費など

ライフスタイルに合う定期的に大きな出費となるものを決めて貯める口座

私の場合は旅行費にしています。

③資産運用の口座

⇒あかずの口座で一定額以上貯まってから開設する

※別途生活費口座あり。これは貯蓄ではなく毎月完全に生活費として支出される

「口座をそんなに増やせない・・」という場合は資産運用口座と定期使用可能な口座を1つにするのもよいかと思います。

貯金の目標金額を貯める口座を定期的な支出があるような口座と一緒にしないことが大切です。

では、①~③について具体的に解説します。

①あかずの口座(貯蓄専用)とは

確実に貯めたいお金はあかずの口座と名付けてそこに入金をします。

ここに貯める貯金に目標額を設定します。

現在の収入と支出のバランスをみて現実的に可能な範囲で10万単位、100万単位など目標額を決めます。

目標設定することで気持ちが引き締まり、達成感も得られるます。

継続するうえでは、重要なことです。

目標金額は、現実的で間近に達成できる額を設定して目指します。

初めは過大に目標金額を設定しないことです。

目標金額が遠すぎると人は途中で飽きるなど意思が曖昧になってしまいます。

私の場合、貯金がほぼない状態から始めたので、

最初の目標額は10万円でした。

次に、目標金額を超えた場合に利用できる範囲を決めます。

目標金額に到達した場合、何か褒美があるとより達成感があり、次の目標額に向けて貯金を継続することができます。

例えば、

定めた期間内に10万円を超えて12万円の貯められた場合、

超えた2万円のうちの1/2である1万円を何かに使用できるというルールを私は作りました。

これが意外とモチベーションがあがります。

ゲームのような感覚です。

このルールについては、第2弾の「お金が貯まる1/2ルール」で詳しく説明しています。

未来の貯蓄予想を作成することも大切です。(詳しくは第2弾で説明)

「このまま続ければ半年先にはこんなに貯まる!」と意識付けすることができます。

持続すれば目標金額への達成したさから自然とあかずの口座の貯金には手をつけなくなります。

私はある程度貯まってきた時点で、あかずの口座の目標額を100万円に設定することができました。

額が一桁増えるとよりやる気が湧きます。

あかずの口座は目標金額に達成するまでは引き落とさない口座です。

つい使ってしまいそうな人は、できるだけ引き落としにくい口座にします。

時間を問わず送金できるようなネット銀行を避ける、クレジットカードの紐づけをしていない口座にするなどです。

②定期使用可能な口座|旅行費など

あなたが定期的に最もお金をかけているのは何ですか?

定期的に旅行にいく、レアな古着を集める、美味しい料理を食べる・・など

皆さんも何かしら定期的に使用するまとまったお金があるかと思います。

その目的に沿って貯金する口座が「定期使用可能な口座」です。

「何でもいいから使っていい口座にしよう」にすることもできますが、

貯まった範囲内で決めたものに使えるとした方が、曖昧さがなくなりモチベーションがあがります。

目的にする用途は、嗜好や環境が変われば変えてもよいです。

但しあまり頻繁には変えないようにしましょう。

口座の価値が自分の中で下がる

→何のための口座なのか曖昧になる

→その結果目的外のものに使用してしまう

なんてことが起こりうるからです。

目的を明確にするため、目的は1つ多くても2つまでにします。

「旅行費&家電購入費」、「旅行費」、「家電購入費&インテリア費」このような感じです。

普段の生活で買える範囲の生活雑費、普段使いの洋服などは対象外です。

それは毎月の支出にすればよいからです。

あくまでも定期的にする大きな出費のための貯蓄用の口座です。

自分にとって好きなことに定期的にお金をかけられると思えることで、より貯めることが楽しくなります。

あかずの口座で我慢した気持ちをこちらで補うかたちです。

私の場合、定期的に旅行をしたいので旅行費にしました。

これは今も変えていません。

旅行に行かず余った分が積み重なれば次回の旅行にかけるお金を少し多めにできます。それも楽しみの一つです。

この貯金は貯まったら定期的に使うものです。

使用後はまたその目的のために貯めます。

例えば・・

毎年7月と12月に旅行をするため旅行費を貯めるとします。

毎月2万円貯めるなら、1月~7月までに14万円貯まります。

7月に14万円分の旅行ができます。1つ目の目標達成です。

さらに8月~12月までに10万円貯まり、12月に10万円分の旅行ができます。2つ目の目標も達成できます。

このように間近な今を楽しむお金を育てることも貯金を長続きさせる上で大切です。

ここでのコツは、無理な金額は設定しないことです。

私は5000円からスタートしました。

最初から無理な金額を設定して、結局違う用途に使ってしまうなら意味はありません。そのうち少しずつ増やせるときがきっと来るので最初は無理をせずに設定しましょう。

ちなみに私はこの定期使用可能な貯金にはもう一つ用途を設定しています。

それは引っ越しのための貯金です。

これはもっと長いスパンで数年に1度訪れるものです。

引っ越しに関しては前年から予定を立てている場合が多いので、その年は旅行を近場にして数を減らすなどなるべく費用を抑えるよう計画します。

③資産運用口座

私は資産運用口座は、ある程度貯蓄が貯まるまでは作りませんでした。

あかずの口座に十分にお金が貯まった時点でその内の何割を資産運用に回すという方法を取ると決めていました。

資産が十分にないのに株や投資信託などの資産運用をするのはリスクが大きいからです。

資産運用に貯金を注ぎ込んでしまい、現在本当に必要なこと(医療費etc)に十分にお金をかけられない・・なんてことになれば本末転倒です。

目標に向かって貯金を継続することでお金に対するコントロール力が備わります。それは、資産運用に必要な適切な判断力や資産のバランスをみて運用する力に繋がります。

まずは資産に十分な余力が生まれるよう貯めることを優先することが大切です。

余裕ある資産と心理的な準備が整ってから株などの資産運用はすべし!

※その他:生活費の口座

生活費の口座です。

これは貯蓄口座ではなく毎月完全に支出されるお金を入れる口座です。

私の場合、毎月の生活費は事前に決めておきます。

あかずの口座への貯金と旅行費貯金を差し引いた額から以下に振り分けています。

食費:○○円→外食を含む

娯楽費:○○円

雑費:○○円→日用品、服飾品など

まとめ

最後にもう一度内容を確認を確認しましょう!