つみたてNISAってなに?小額からの長期・積立・分散投資によりお金を増やす!!

「資産運用をしたいけど、なにからはじめていいか、わからない」と悩んでいませんか?

実はそんな投資初心者でも簡単に資産運用をすることができます。

それがつみたてNISAです。

つみたてNISAは、運用スタイルが積立設定のみとなっているため、少額からの長期・積立・分散投資によりお金を増やすことができます。

また運用して利益がでた場合、本来20%の税金がかかりますが、これがまるまる免除になります。

今回はつみたてNISAの5つのポイントや非課税枠などについてご紹介します。

つみたてNISAのポイント解説!

※1非課税投資枠額は最大で800万円となります。

※2投資可能期間は2018年~2037年までです。

(改正により2042年まで延長されます。)

つみたてNISAで取引できる金融商品

金融庁の厳しい条件をクリアした長期の積立・分散投資に適した一定の投資信託が対象となります。

詳しい対象商品については、金融庁HPのつみたてNISA対象商品届出一覧をご覧ください。

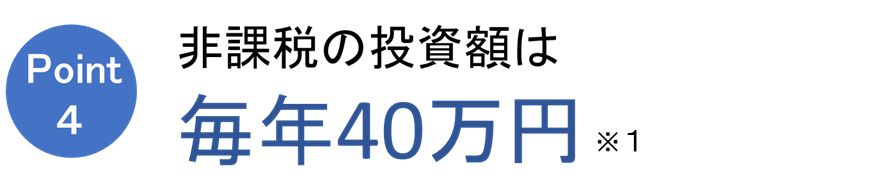

つみたてNISAの非課税投資枠

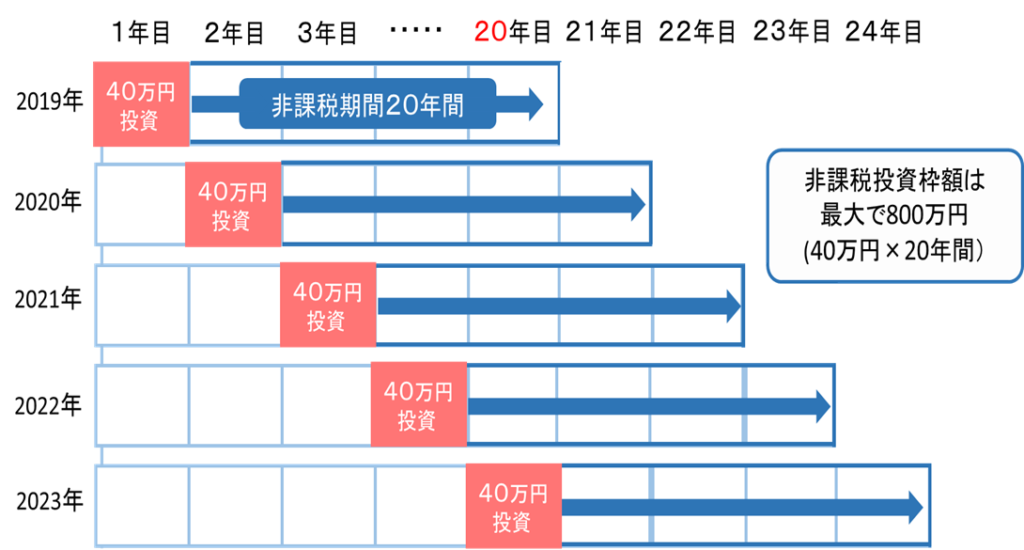

つみたてNISAの非課税投資枠は年間40万円となっています。

どういうことかというと1年間で40万円まで投資信託(金融商品)を購入することができます。

そして、この金融商品を購入した年から数えて20年間に得た分配金や譲渡益に税金が課税されないということです。

非課税で保有できる投資総額は最大800万円となっているため、毎年40万円ずつ買い足していった場合は、20年目に上限の800万円に達します。

*その年の非課税枠を使い切らなかったとしても、その非課税枠のあまりを翌年以降に繰り越すことはできません。

つみたてNISAの注意点

*NISA口座内では、つみたてNISAまたは一般NISAのどちらか一方を選択しなければなりません。

*NISA口座で保有している投資信託が値下がりした後に売却するなどして損失が出た場合でも、他の口座(一般口座や特定口座)で保有している金融商品の配当金や売却によって得た利益との損益通算はできません。

*NISA口座以外の口座で保有している金融商品をNISA口座に移すことはできません。また、NISA口座で保有している金融商品をほかの金融機関のNISA口座に移すこともできません。

まとめ

いかがだったでしょうか。

つみたてNISAの運用スタイルは積立設定のみとなっており、少額からの長期・積立・分散投資によりお金を増やす運用が前提となっています。

そのため投資初心者から幅広い年代の方にとって利用しやすい仕組みになっています。

そんなつみたてNISAですが、投資期間が令和2年度の税制改正により2038年から2042年までの5年間、延長されることになりました。

これを機会に、つみたてNISAを使い、ご自身のライフスタイルにあった資産運用をはじめてみてはいかがでしょうか。